公司代码:600069 公司简称:银鸽投资

河南银鸽实业投资股份有限公司

2016年年度报告摘要

一 重要提示

1 本年度报告摘要来自年度报告全文,为全面了解本公司的经营成果、财务状况及未来发展规划,投资者应当到上海证券交易所网站等中国证监会指定媒体上仔细阅读年度报告全文。

2 本公司董事会、监事会及董事、监事、高级管理人员保证年度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或重大遗漏,并承担个别和连带的法律责任。

3 公司全体董事出席董事会会议。

4 立信会计师事务所(特殊普通合伙)为本公司出具了标准无保留意见的审计报告。

5 经董事会审议的报告期利润分配预案或公积金转增股本预案

经立信会计师事务所(特殊普通合伙)审计,本公司2016年度实现归属于母公司股东的净利润-399,376,387.64元,加期初未分配利润-742,200,436.11元,本年度可供分配的利润为-1,141,576,823.75元。鉴于公司报告期内可供分配利润为负数,为此公司2016年度拟不进行利润分配,也不进行资本公积金转增股本。该事项尚需提交公司2016年年度股东大会审议。

二 公司基本情况

1 公司简介

2 报告期公司主要业务简介

(一)公司所从事的主要业务

公司主要从事包装纸、生活纸、文化纸(含竹浆纸、特种纸)的生产及销售,其中包装纸主要包括“白云”、“绿原”系列环保牛卡纸,可用于生产箱纸板,是生产纸箱的主要原材料;生活纸主要包括卫生材料专用纸、卷筒卫生纸、抽取式卫生纸、盒装面纸、袖珍面纸、纸手帕、餐巾纸等各类卫生擦拭用纸;竹浆纸主要包括竹浆牛皮纸,竹浆打字纸以及竹浆板;特种纸主要包括离型原纸、无碳复写原纸、无碳复写纸、标签原纸等。

经过多年发展,公司主要产品包装纸和生活纸的生产能力均位于河南造纸行业前列,是中西部地区规模最大的造纸企业之一。其中包装用纸覆盖华中、华东、西北等主要省市,产品广泛使用于包装箱领域;生活用纸采用国际先进的整机设备抄造,行业领先,品质优良。

(二)经营模式

1、采购模式:公司采取统分结合的采购模式,根据生产计划合理制定月度、季度采购计划,保证正常生产经营所需的原辅材料、生产设备及备品备件等物资。有效利用电子商务平台开展招标、询价采购业务。按照权限划分,统购类物资由公司统一招标确定供应商后由各基地与中标单位签订供货合同,履行采购、验收、领用等程序。自购类物资按照采购权限划分,各基地通过招标或询价等方式,自行确定供应商,签订供货合同执行采购、验收等环节。公司采购工作严格执行使用权、管理权、执行权、监督权四权分离,确保阳光透明采购,降低采购成本。

2、生产模式:采用以销定产、以产促销的产销结合模式。

3、销售模式:直销和分销模式相结合。销售网络覆盖全国各地,建立了“长期、稳定、共赢”的客户关系,形成了集产品直销、经销商分销、电商直销、电商自营等全覆盖的现代化营销体系。

(三)行业情况

2016年,经济形势缓中趋稳,总体呈稳中向好的态势发展。造纸行业近年来越发严格的环保标准,倒逼企业转型升级,若未来供需差拉大,则新增市场更多将向优质企业集中,且环保政策收紧将继续推动行业集中度不断提升。大型纸企凭借技术优势、设备优势与资金优势重拾市场份额,市场集中度将向优质企业靠拢;造纸业利润常态化与环保标准趋严重塑造纸业门槛,

造纸企业新增产能将更加重“质”而非“量”,新增产能将进一步倒逼旧产能淘汰升级,高品质产品将继续挤占低品质产品市场,高端纸种将挤占低端纸种市场。差异化、定制化、个性化产品增多;企业利润两极分化,集中度将继续增加。

面对国内宏观经济环境和市场供求关系严峻的情况,企业可以通过增加高附加值的产品,提高企业的价值能力;通过开发产品多样化用途,完善产业链,增加深加工,进一步完成产品转型升级等来提高综合竞争实力。

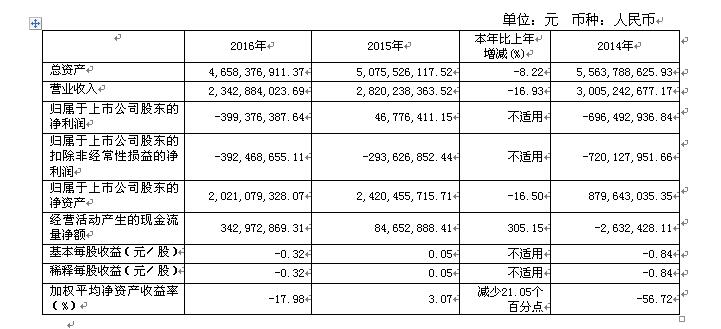

3 公司主要会计数据和财务指标

3.1 近3年的主要会计数据和财务指标

3.2 报告期分季度的主要会计数据

第四季度归属于上市公司股东的净利润与前三季度相比发生较大变化,系年底资产减值测试后计提减值准备;母公司预计未来无法产生足够的应纳税所得额,依据准则转回当期及以前年度确认的递延所得税资产。

季度数据与已披露定期报告数据差异说明

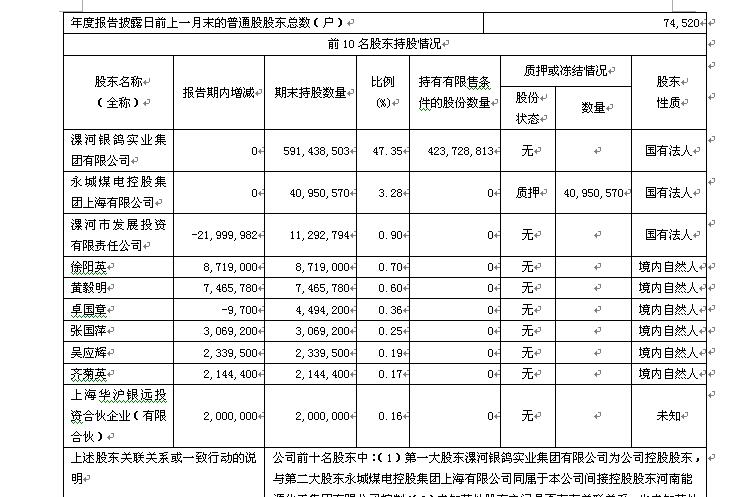

4 股本及股东情况

4.1 普通股股东和表决权恢复的优先股股东数量及前10 名股东持股情况表

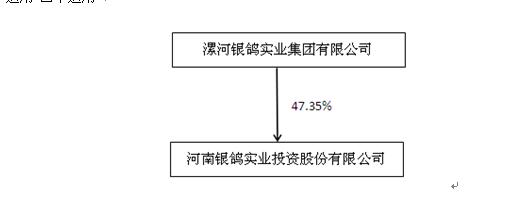

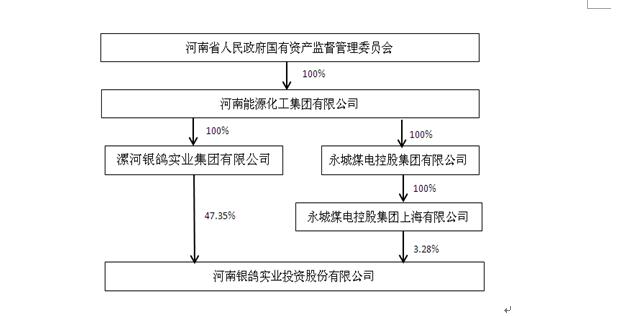

4.2 公司与控股股东之间的产权及控制关系的方框图

4.3 公司与实际控制人之间的产权及控制关系的方框图

5 公司债券情况

5.1 公司债券基本情况

5.2 公司债券付息兑付情况

2016年12月14日,公司发布《河南银鸽实业投资股份有限公司“10银鸽债”2016年付息公告》,并于2016年12月22日按期支付了2016年的公司债券利息款。(公告编号:临2016-063)

5.3 公司债券评级情况

(一)公司债券评级情况

根据中国证券监督管理委员会《公司债券发行与交易管理办法》和《上海证券交易所公司债券上市规则》的有关规定,公司委托鹏元资信评估有限公司对公司2010年发行的7.5亿元公司债券进行跟踪评级。

报告期内,评级机构鹏元资信评估有限公司在对本公司经营状况和其他情况进行综合分析与评估的基础上,在2015年年度报告披露后对公司债券进行定期跟踪评级,并出具《河南银鸽实业投资股份有限公司2010年公司债券2016年跟踪信用评级报告》(鹏信评【2016】跟踪第【43】号01),本期债券2016年跟踪评级结果为:本次公司主体信用等级为:BBB+;本期债券信用等级结果为:BBB+,评级展望由前次“负面”调整为“稳定”。

鹏元资信评估有限公司对本公司及公司债券作出最新跟踪评级的时间预计为公司2016年年度报告披露后一个月内,评级结果将在上海证券交易所网站www.sse.com.cn披露,敬请投资者关注。

(二)鹏元资信评估有限公司对公司控股股东股权转让事项的关注

报告期内,鹏元针对公司间接控股股东河南能源集团拟转让所持公司控股股东漯河银鸽集团100%国有股权事宜及时与银鸽投资进行了沟通,鉴于该事项涉及公司实际控制权可能发生变更,且存在重大不确定性,公司分别于2016年6月8日、9月5日收到鹏元发来的《鹏元关于关注河南银鸽实业投资股份有限公司相关重大事项的公告》(鹏元资信公告【2016】066号)和《鹏元关于关注河南银鸽实业投资股份有限公司相关重大事项的公告》(鹏元资信公告【2016】176号)。

鹏元密切关注该股权转让事项的后续进展情况,并持续跟踪上述事项对公司主体长期信用等级、评级展望以及“10银鸽债”信用等级可能产生的影响。

5.4 公司近2年的主要会计数据和财务指标

三 经营情况讨论与分析

1 报告期内主要经营情况

2016年,生产机制纸58.56万吨,较上年同期增加0.24%;实现营业收入234,288.40万元,较去年同期减少16.93%;利润总额为-33,206.90万元;实现归属于上市公司股东的净利润-39,937.64万元。分析如下:

有利因素:

1、本年营业毛利17,214万元,较去年增加2,782万元,主要为:文化纸毛利上升1,954万元;生活纸毛利上升463万元;包装纸毛利上升595万元;

2、本年财务费用12,977万元,较上年减少2,836万元,减幅17.94%。

不利因素:

1、本年管理费用18,112万元,较上年增加5,589万元,增幅44.63%,主要为:职工薪酬较上年度同口径增加616万元,维修费增加主要系公司提前检修;

2、本年资产减值损失12,669万元,较上年增加6,615万元;

3、本年营业外收入4,552万元,较上年减少36,550万元。

2 导致暂停上市的原因

3 面临终止上市的情况和原因

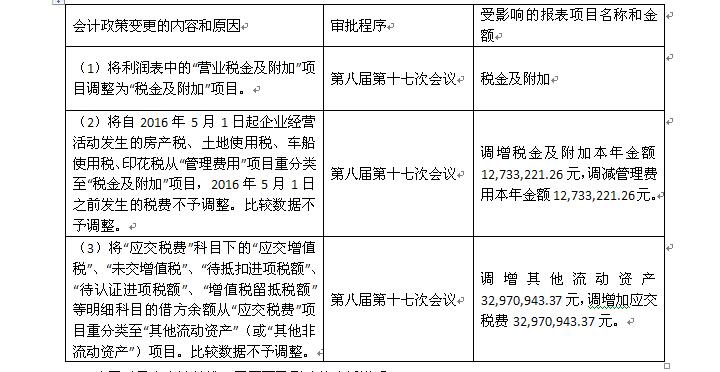

4 公司对会计政策、会计估计变更原因及影响的分析说明

财政部于2016年12月3日发布了《增值税会计处理规定》(财会[2016]22号),适用于2016年5月1日起发生的相关交易。本公司执行该规定的主要影响如下:

5 公司对重大会计差错更正原因及影响的分析说明

6 与上年度财务报告相比,对财务报表合并范围发生变化的,公司应当作出具体说明。

截至2016年12月31日止,本公司合并财务报表范围内子公司如下:

本期合并财务报表范围及其变化情况详见本附注八、“合并范围的变更” 和 九、“在其他主体中的权益”。